高盛、富达最新发声,全球机构热议国企投资价值

2023-05-15 富美财经 浏览量:次

近期“中特估”成为A股市场热门话题,外资机构加强研究。不少国企、央企上市公司已获外资显著加仓。外资机构认为:国企已成为“市场关注焦点”,中国国企已迎来积极信号,投资者可从中挖掘盈利能力持续改善的标的,从而获得长期稳健的投资回报。

加仓国企公司

近期国企成为A股市场关注焦点,外资纷纷行动。

Wind数据显示,截至2023年5月14日,北向资金净买入额最多的10只股票为洛阳钼业(行情603993,诊股)、中国石化(行情600028,诊股)、建设银行(行情601939,诊股)、汇川技术(行情300124,诊股)、工商银行(行情601398,诊股)、晶盛机电(行情300316,诊股)、京沪高铁(行情601816,诊股)、拓普集团(行情601689,诊股)、中远海控(行情601919,诊股)、五粮液(行情000858,诊股)。不少国企公司股票跻身其中。期间,吸金前十大公司分别吸引10亿到20亿元人民币不等。

近期北向资金净流入额前十的股票,来源:Wind。

随着一季度上市公司财报公布,不少全球主权投资机构跻身国企的前十大的股东行业。例如,一季度报告显示,阿布达比投资局、科威特政府投资局等多家主权财富基金增持多家国企央企A股上市公司股票。例如科威特政府投资局增持中青旅(行情600138,诊股)、中国重汽(行情000951,诊股)。阿布达比投资局一季度增持了浦东金桥(行情600639,诊股)。挪威央行一季度新建仓江苏金租(行情600901,诊股)。

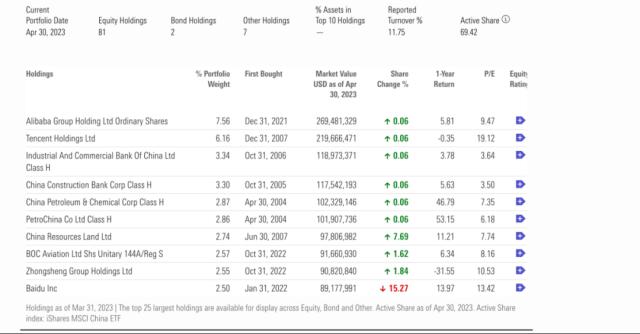

富达中国焦点基金截止4月底的前十大重仓股,来源:晨星

再如,富达旗舰中国基金-中国焦点基金,截至4月底的前十大重仓股包括:阿里巴巴、腾讯控股、工商银行、建设银行、中国石化、华润置地、中银航空租赁、中升集团、百度等,含不少国企公司。而基金在4月对这些国企进行了幅度不一的加仓。

富达:从“乏人问津”到成为焦点

外资中关于中国国企公司的讨论热度正在上升。

富达在最新一篇研究报告中解释了他们对于国企改革的看法。报告认为,在中国国企改革并非新鲜事,但是这一次国企改革事关重大。而资本市场显然已经关注到了“国企”主题。举例来说,放在平常,中国中铁(行情601390,诊股)可能是乏人问津的防御性公司。它虽然有稳健的基本面,收益预期也尚可,但是可能不是大家热衷追捧的公司。但2023年截止5月14日,中国中铁股价已经上升了43.88%。其它的国企股价在2023年也有不俗表现,包括中石化、中国铝业(行情601600,诊股)等。这背后的原因可能包括:随着高层重提“国企改革”,投资者认为相关方面或敦促国企改善治理等以增加股东回报。

中国中铁股价走势,来源:Wind。

值得注意的是,一般说来外资机构持仓中更倾向于私营部门,这与他们的选股标准相关。基于公司的股东回报等标准,不少国企公司在过去难以进入部分外资的选股池子。例如从每股盈利EPS 来看,Wind数据显示,非金融类国企公司截至去年年底的平均每股盈利水平仍低于10年前2012年水平。这说明国企公司的资本效率还有很大的提升空间。

不过,也有逆向的外资投资者认为国企长期的低估值为投资者提供了厚厚的安全垫。部分公司的投资价值被低估了。

富达在报告中指出,如果国企改革能够取得成效,投资者会重估国企的投资者价值。投资者对于能够持续提供良好的股东回报的公司是愿意支付溢价的。例如,贵州茅台(行情600519,诊股)过去20年的平均每年的净资产回报率在20%以上。这是为什么贵州茅台可以10倍的市净率交易的重要原因之一。除了房地产行业,目前来看大部分国企的市净率低于私营企业。

除了股东回报,国企如何与投资者互动,增强透明性是全球投资者关注的问题。此外,投资者关注的其它问题还包括:对于国企来说,如何在服务国家战略的同时增强它的商业效率,如何改善激励措施等。尽管这次改革的成效仍待时间检验,但是“注重股东回报”是被资本市场认可的路线。

高盛:国企主题具可持续性

高盛亚太首席股票策略师慕天辉(Timothy Moe)此前对中国基金报记者表示,目前国企主题受到关注,可能个别股票有一定量的“炒作”资金参与,但是有充分的理由认为国企主题是可持续的。

首先,相当一部分公司估值仍然很低。虽然它已经从极低的水平上升,但总体来说,国有企业的市盈率仍然在10倍左右,这不是一个高的数字。

其次,如果公司能够继续改善他们的财务表现,提高每股盈利水平和利润增长,并通过股息或股票回购,将利润分配给股东。这些都将成为股票价格的驱动因素。

第三,从全球投资者的角度看,他们对国企的持有或配置仍然相当保守。因为如果回顾过去的5到10年,大多数境外的观点是看好上市民营企业(POEs)。目前,许多外资投资组合经理只关注经济的私营部分。随着事态改变,他们有提升配置的空间。

具体来看,例如部分能源公司估值远远低于全球同行。不排除有些公司会受到地缘政治因素,但全球仍有资金(例如中东地区的资金)受地缘政治影响较小。

此外,一些过往被认为乏味无趣的行业部分公司的股价有了非常显著的回升,还有类似的机会可以挖掘。

慕天辉进一步指出:在任何市场,投资都必须持有前瞻性的观点。如果等到所有的证据都摆在面前,那么他们已经被市场价格反映出来,因为市场总是预先反应。所以我们永远不会有百分百的确定性或信心。一些积极的变化正在发生。“如果问过去多年,通过观察中国市场我们学到了什么?我们学到的重要一课就是:跟随政府的政策投资。中国的国企已经迎来了积极的信号”。投资者需要一些机制来从大量的国有企业中筛选出有更高成功机会的企业。

高盛试图找到符合政府政策导向、管理层有改进动力、有客观证据显示其盈利能力已经改善的企业。同时,这些企业所处的行业整体收益增长、有良好的资产负债表和低债务水平等经济运行。

慕天辉补充说明道,即使外国投资者很重要,真正决定价格的还是国内投资者。如果外国投资者对国有企业的兴趣增加,那将是对国有企业股价的额外推动力。

-

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

3月以来,在供应宽松及需求淡季的共同作用下,生猪市场尽显疲态,期现货...

- 股票证券 2024-05-09

-

养猪股亮眼,有公司18天涨超70%,猪价仍在回落!市场看涨情绪开始酝酿?

-

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

今日早盘,消费电子板块走高。截至午间收盘,个股惠威科技(行情002888,诊股...

- 股票证券 2024-05-09

-

下一个流量高地已现?智能硬件扎堆接入AI大模型 市场或迎爆发式发展

-

-

4月11日获机构调研最多的10只股票

4月11日,获机构调研最多的股票分别为:生益电子(行情688183,诊股)、家联科技...

- 股票证券 2024-05-09

-

4月11日获机构调研最多的10只股票

-

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

当日,首批10只主板注册制新股正式上市,10只新股开盘即快速飙升。全面注...

- 股票证券 2024-05-09

-

全面注册制首日!易会满最新发声;首批10只新股全新飘红,最高收涨221.55%;还有6只在排队

-

-

危中有机,中成药集采对哪些公司产生影响?

今年3月底,全国中成药首轮集采启动从以往市场表现来看,集采对于药企业...

- 股票证券 2024-05-09

-

危中有机,中成药集采对哪些公司产生影响?